입력 : 2017.08.18 10:45

음주운전을 하면 형사처벌뿐 아니라 자동차보험에서도 보험료는 오르고 보험금은 감액 지급되는 등의 불이익을 받게 되니 주의가 요구된다.

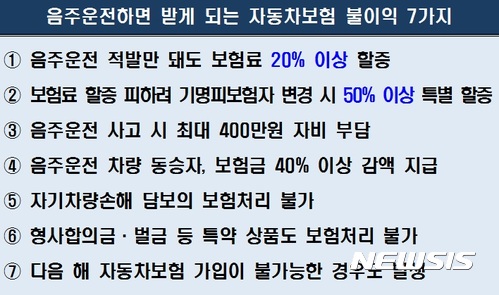

금융감독원은 17일 음주운전과 관련한 자동차보험 불이익 7가지를 안내했다.

금감원이 2014년부터 지난해까지 법규위반 사고로 처리된 자동차보험 실적을 분석한 결과 20~30대 운전자는 음주운전으로 인한 교통사고가 가장 많았다. 40~50대도 신호위반에 이어 음주운전이 둘째로 많았고 60대 이상은 사고원인 3위가 음주운전이었다.

보험회사는 보험계약자의 과거 2년간의 교통법규 위반경력을 평가해 자동차보험료에 반영한다. 사고발생 여부와 상관없이 교통법규 위반이력이 있으면 보험료가 할증되는데, 음주운전의 경우 1회 적발 시 10% 이상, 2회일 때는 20% 이상 보험료가 오를 수 있다.여기에 음주운전 사고를 일으키면 사고로 인한 할증뿐 아니라 음주이력으로 인한 보험료 할증도 추가된다.

만약 음주운전으로 행정처분을 받거나 사고를 일으킨 보험가입자가 보험료 할증을 피하기 위해 기명피보험자(가입자)를 가족이나 소속업체로 바꿔 자동차보험을 갱신하면 보험료는 50% 이상 할증된다.

자비 부담도 발생한다.

음주운전 사고로 인해 자동차보험 처리를 하는 경우 운전자 본인이 최대 400만원의 사고부담금을 보험회사에 직접 납부해야 한다. 음주사고로 인해 피해자가 사망 또는 부상한 경우 사고 1건당 300만원, 피해자의 차량 등 대물 파손에 대해서는 100만원의 사고부담금을 각각 내야 한다.

이와 함께 음주운전으로 인한 사고는 자기차량손해 담보의 보험처리가 불가능해 자신이 차량 수리비용을 전액 부담해야 한다.

최악의 경우 음주운전을 반복하면 자동차보험 가입이 제한된다.

보험회사들은 과거 1~3년간 음주운전 경력이 있는 경우 임의보험 상품의 가입을 거절하고, 특히 과거 2년 동안 음주운전 경력이 2회 이상 있는 운전자는 '자동차손해배상보장법'에 따라 의무보험 가입도 못하게 된다. 이 경우자동차보험에 가입하기 위해서는 보험료가 크게 할증되고 가입할 수 있는 담보도 제한되는 공동인수 제도를 이용해야 한다.

음주운전 차량 동승자도 손해를 본다.

음주차량 동승자는 산정된 보험금에서 40%만큼 감액된 금액만 보상받을 수 있으며, 동승과정에서 안전운전을 방해하거나 방치한 과실이 인정되는 경우 10~20%까지 추가로 보험금이 감액될 수 있다.

이 밖에 음주운전 사고의 경우에는 보상하지 않는 특약도 많다. 자기차량 손해에 대한 보상을 확대하거나, 형사합의금이나 벌금 등 사고처리 시 필요한 비용을 보장하는 특약의 경우 보험금을 전혀 받을 수 없다.

금융감독원은 17일 음주운전과 관련한 자동차보험 불이익 7가지를 안내했다.

금감원이 2014년부터 지난해까지 법규위반 사고로 처리된 자동차보험 실적을 분석한 결과 20~30대 운전자는 음주운전으로 인한 교통사고가 가장 많았다. 40~50대도 신호위반에 이어 음주운전이 둘째로 많았고 60대 이상은 사고원인 3위가 음주운전이었다.

보험회사는 보험계약자의 과거 2년간의 교통법규 위반경력을 평가해 자동차보험료에 반영한다. 사고발생 여부와 상관없이 교통법규 위반이력이 있으면 보험료가 할증되는데, 음주운전의 경우 1회 적발 시 10% 이상, 2회일 때는 20% 이상 보험료가 오를 수 있다.여기에 음주운전 사고를 일으키면 사고로 인한 할증뿐 아니라 음주이력으로 인한 보험료 할증도 추가된다.

만약 음주운전으로 행정처분을 받거나 사고를 일으킨 보험가입자가 보험료 할증을 피하기 위해 기명피보험자(가입자)를 가족이나 소속업체로 바꿔 자동차보험을 갱신하면 보험료는 50% 이상 할증된다.

자비 부담도 발생한다.

음주운전 사고로 인해 자동차보험 처리를 하는 경우 운전자 본인이 최대 400만원의 사고부담금을 보험회사에 직접 납부해야 한다. 음주사고로 인해 피해자가 사망 또는 부상한 경우 사고 1건당 300만원, 피해자의 차량 등 대물 파손에 대해서는 100만원의 사고부담금을 각각 내야 한다.

이와 함께 음주운전으로 인한 사고는 자기차량손해 담보의 보험처리가 불가능해 자신이 차량 수리비용을 전액 부담해야 한다.

최악의 경우 음주운전을 반복하면 자동차보험 가입이 제한된다.

보험회사들은 과거 1~3년간 음주운전 경력이 있는 경우 임의보험 상품의 가입을 거절하고, 특히 과거 2년 동안 음주운전 경력이 2회 이상 있는 운전자는 '자동차손해배상보장법'에 따라 의무보험 가입도 못하게 된다. 이 경우자동차보험에 가입하기 위해서는 보험료가 크게 할증되고 가입할 수 있는 담보도 제한되는 공동인수 제도를 이용해야 한다.

음주운전 차량 동승자도 손해를 본다.

음주차량 동승자는 산정된 보험금에서 40%만큼 감액된 금액만 보상받을 수 있으며, 동승과정에서 안전운전을 방해하거나 방치한 과실이 인정되는 경우 10~20%까지 추가로 보험금이 감액될 수 있다.

이 밖에 음주운전 사고의 경우에는 보상하지 않는 특약도 많다. 자기차량 손해에 대한 보상을 확대하거나, 형사합의금이나 벌금 등 사고처리 시 필요한 비용을 보장하는 특약의 경우 보험금을 전혀 받을 수 없다.